企業法務

2023.07.26

M&Aを成功させるために〜弁護士の役割とは〜

レコフM&Aデータベースによると、2022年、日本企業が関連したM&Aは4,300件を超え、過去最多を更新しております。

企業の売却によるリタイアや、企業の発展のための企業・事業の売却や購入が相次いでいる状況です。

購入者からすれば、新規事業を開始するにあたり必要となる時間や労力を短縮することができ、売却者からすれば、自身が手塩にかけた企業・事業を売却し、大金を手に入れてリタイアあるいは別の事業の軍資金とすることができ、正にwin-winな取引と言えるでしょう。

しかしながら、規模や金額が大きいだけに、トラブルは絶えず、M&Aに関連した紛争のご相談をいただくことも増えております。

今回は、M&Aで失敗しないための弁護士の役割をご説明いたします。

CONTENTS

執筆者プロフィール

弁護士法人LEON

代表弁護士 田中 圭祐

大手エンタメコンテンツ会社の法務部に所属していた経験から、

企業法務、知的財産法務、渉外法務の分野を中心に活動しております。

事務所としては、これらの分野に加え、インターネット問題の解決に積極的に取り組んでおります。

この記事を3行でまとめると・・・

M&Aにおける一般的な流れの解説

M&Aにおける弁護士の役割

M&Aにおける弁護士費用・選び方の解説

M&Aの手順

はじめに

どういった手順を取るかは、事業規模や、会社の状況等によって千差万別ですので、厳密に決まったフローというのはありません。

よく見られる手順としては、以下の通りです。

①対象企業の発掘

②秘密保持契約の締結

③簡易的なデュー・デリジェンスと基本合意書の締結

④最終合意書の締結とM&Aの実行

対象企業の発掘

まずは、買い手と売り手のマッチングを行います。

主に、売り手側は、購入者を募集するようなM&Aのポータルサイトに登録をしたり、M&Aの仲介業者に依頼をすることが多いです。

ただ、自社に興味がありそうな企業へ自ら声をかけていくというパターンも存在します。

仲介業者を利用すれば、当然仲介手数料を支払うことになりますが、自社で発掘することができれば、コストを削減することが可能です。

他方で、仲介業者は、適切な対象企業の提案や、助言、M&Aのスキームの考案、必要書類の手配等を行ってくれるため、自社で対応をするより、だいぶ労力を削減することが可能です。

ここは、M&Aにどの程度コストをかけるのか、経営者の方のプレゼン能力や人的つながり等によって、異なってくる印象です。

私が担当した案件では、自分で企画書を作り、上場企業を巡って、最終的に上場企業に事業を売却したというツワモノもおりました。

他方で、仲介業者を利用して、多数の企業の買収を繰り返し、事業拡大を信じられないスピードで達成している方もおりますので、ここは経営者のスタイル次第で、どちらが良いというものではありません。

秘密保持契約書の締結

対象企業を見つけたら、売り手と買い手で、秘密保持契約書を締結します。

M&Aを行う上で、双方、重要な情報の開示を行うため、それを第三者に開示されてしまっては後でトラブルとなりますし、思いがけない損失を被る可能性があります。

そこで、両者安心して情報を開示できるよう、秘密保持契約書(NDA)を締結することとなります。

簡易的なデュー・デリジェンスと基本合意書の締結

デュー・デリジェンス(Due Diligence)とは、適正評価手続のことで、主に買手側が、対象の企業を購入しても大丈夫か、対象企業にはどのようなリスクがあるか、対象企業の価値はどの程度かといった、評価をするための手続きになります。

主に、財務、法務、労務面のデュー・デリジェンスを行うこととなり、対象企業の価値とリスクを正確に測ることとなります。

事業の規模が大きければ大きいほど、当然、このデュー・デリジェンスにも時間がかかる上、スキームの策定や、問題の抽出、解決の考案等、M&Aを実施するにあたってやるべきことは山積みです。

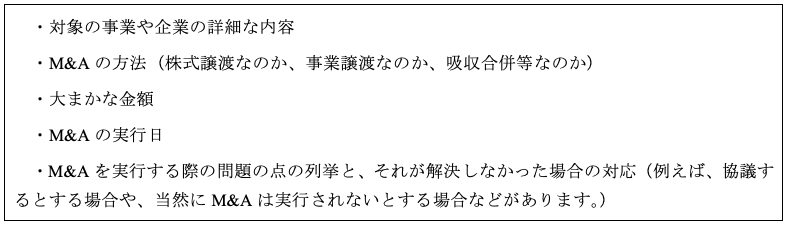

そこで、まずは、簡易的なデュー・デリジェンスを行いつつ、大まかな事項を取り決め、基本的な合意書を締結するという手順を取る場合が多いです。

基本合意書というのは、わかりやすく言えば紳士協定です。

その時点で決まっている基本的な事項を書面にした上で、期限を決めて、M&Aを実施する方向で協議を進めるためのものです。

比較的詳細な記載がされるものの、法的拘束力は限定的ですので、M&Aを実行しなければならないという義務が発生するものではなく、その意味で、紳士協定となります。

よく記載される内容としては、以下のような項目となります。

本格的なデュー・デリジェンス

ここから、本格的な企業価値とリスクの精査を行います。

財務面、法務面、労務面を中心に、企業の価値とリスクを精査することとなります。

リスクが見つかった場合は、その解決方法を検討し、一つひとつリスクを潰していくような作業を行います。

特定のリスク等が見つかれば、基本合意書から条件が変更になったり、M&A自体が破談となることもあります。

私の感覚からすると、ここまで話が進んでいる場合は、致命的なリスクでない限りは、条件変更等で済むことが多いです。

双方、ここに来るまでに、相当程度検討を重ね、費用や労力もかかっているので、お互い折り合いをつけることが多い印象です。

最終合意書の締結M&Aの実行

デュー・デリジェンスの結果を踏まえて、最終的な合意書を締結することとなります。

様々な条件を設定した上で、双方M&Aが適切に実行できるよう契約を締結します。

この契約には法的拘束力があるため、ここまでくればM&Aの実行間近となります。

その後、特定の期日にM&Aを実行し、お金の振込や、株式の移転等を行い、M&Aが完了となります。

弁護士の役割

スキームの考案

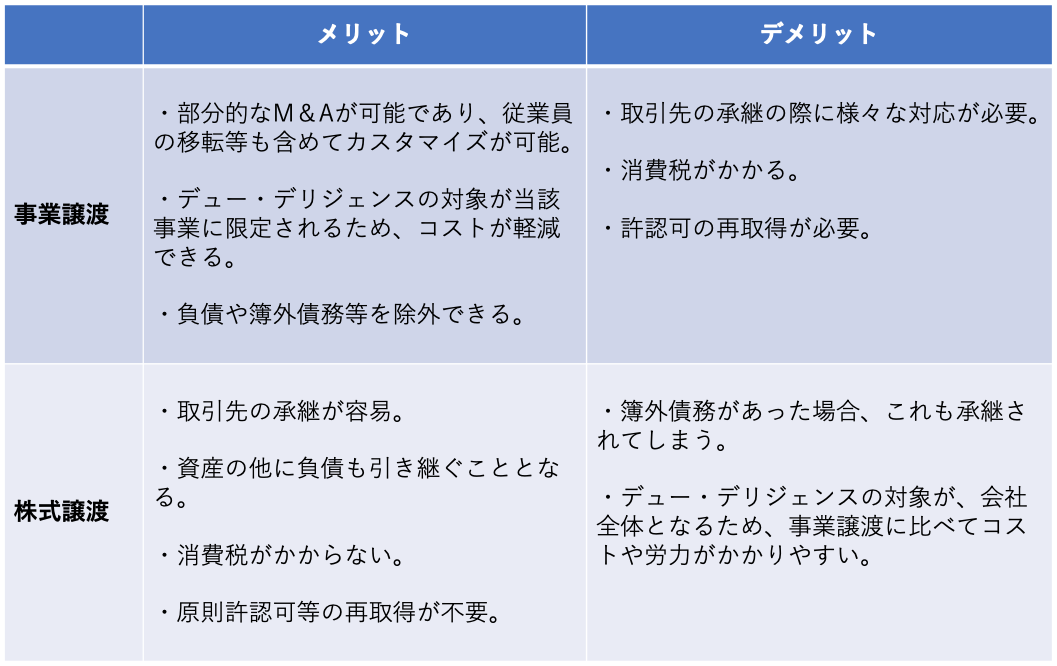

まず、M&Aを行う上で、どういったスキームが適切かを検討する必要があります。

事業譲渡、株式譲渡、吸収合併、株式交換、会社分割など様々なスキームがありますが、依頼者の方にとってどの方法が一番メリットとなるのか、それぞれの手法のメリットとデメリットを説明した上で、弁護士が考える最適な方法を提案することとなります。

会社法の細かい手続きの検討が必要になり、法的知識がない方からするとかなりハードルの高い検討事項となるため、積極的に専門家の助言を得ることが必要です。

例えば、事業譲渡と株式の全部譲渡を比較すると、事業譲渡の場合は、取引先をそのまま承継することが困難となります。

事業主体が変わることとなるため、原則として再度契約の締結が必要となります。

他方で、株式の全部譲渡の方法であれば、事業主体が変わりませんので、契約の再締結は原則不要となります。

もっとも、事業譲渡の場合は、消費税がかかりますが、株式の全部譲渡の場合、消費税が非課税となるなど、様々なメリット・デメリットが存在し、代表的なものを列挙すると以下の通りです。

また、少し変わった例ですが、倒産寸前の会社の株式購入を検討している依頼者の方に、どうしてこの会社を購入したいのかと尋ねたところ、「人員を増加するために従業員が欲しい」というので、「それであれば、従業員だけ引き抜いてしまって、会社は倒産させてしまった方が良い」という助言をして、そのような形に軌道修正したこともありました。

取引先等を承継できませんが、対象の会社からしても、従業員に新たな就職先を紹介でき、破産手続きを複雑にせずに済みますし、購入者からしてもタダで従業員だけもらえるので、まさにwin-winな関係となりました。

このように、スキームの選択を間違うと、大きな損をする場合もあるので、やはり専門家の助言が必要といえるでしょう。

なお、スキームの考案について、M&Aの仲介会社を利用している場合は、弁護士と仲介会社が協議を行いながら、スキームを決めるということも珍しくありません。

各種書面の作成・リーガルチェック

秘密保持契約書、基本合意書、最終合意書の作成と締結が必要となります。

特に基本合意書と最終合意書は、自己のリスクを回避し、できるだけ有利な条件にしたいものです。

ここで、相手には弁護士が付いているのに、自分に弁護士が付いていないという場合、後で「こんなはずではなかった」と後悔する可能性があります。

ご相談の中には、紛争が生じてしまったということで、M&Aの契約書を確認したところ、弁護士のチェックをいれていなかったがために、取り返しのつかない状況となっているケースも散見されます。

M&Aの仲介会社も、弁護士ではないため、リーガルサービスの有償提供が禁止されており、ここは弁護士が必須の項目となります。

法務/労務のデュー・デリジェンス

また、最も重要といえるのが、買い手側の法務/労務面のデュー・デリジェンスです。

企業の価値はもちろん重要ですが、それ以上に、どういったリスクが存在するのか、リスクの検討と把握が非常に重要となります。

例えば、残業代を全く支払っていない会社を購入した場合、後で、従業員から残業代請求をされてしまい、とんでもない額の損失を被る可能性があります。

また、対象企業の事業について、知的財産権が確保できていないような場合、権利者から、事業の差止請求や、損害賠償請求が行われる可能性があります。

このような状況になってしまっては目も当てられません。

その上で、最終合意書に責任追及期間を限定する記載があり、何年か経って問題が発覚したような場合は、取り返しがつかない可能性もあります。

このように、法務と労務に関しては、多種多様なリスクが存在しており、これを正確に把握することが極めて重要となります。

具体的には、就業規則、雇用契約書、取引先との契約書を全て確認したり、知的財産権の調査を行ったりと、地道な作業が必要となり、一番労力がかかる部分といっても過言ではありません。

これについても、仲介業者では対応ができないため、仲介業者から、弁護士を入れて、デュー・デリジェンスをしてくださいと言われることになります。

各種手続きの実施

M&Aには、会社法上必要な取締役会決議や株主総会決議といった手続きや、登記変更、官報への掲載等、様々な書面の作成と手続き実施が求められます。

ここを間違えると、M&Aが実行できなかったり、あとで過料の制裁をうけるなどのリスクがありますので、丁寧に手続きを検討し、全て実行する必要があります。

このあたりも、弁護士の役割となります。

弁護士費用と選び方

弁護士費用

M&Aの弁護士費用は、基本的にはタイムチャージ制となります。

M&A自体が流動的であり、どの程度の工数がかかるかは最初の段階で正確にはわからないため、弁護士が稼働した時間に、弁護士の単価をかけた費用が弁護士費用となります。

弁護士の単価は、1時間あたり2万円〜5万円程度に設定している事務所が多いように思います。

これは、事務所の実績、経験、弁護士のキャリア、専門性等によって、変わってきます。

ただ、弁護士の単価が安くても、複数名で対応を行うと、費用は高額となるので、弁護士費用を知りたい場合は、ざっくりで良いので、本件を全て終わらせた場合、どの程度費用がかかるかを確認するのが重要です。

弊所では、無駄に人数をかけても仕方がないので、弁護士1〜3名、パラリーガル1〜2名程度で対応を行うことが多く、事前におおまかな総額の費用感をご案内しております。

弊所の場合、あくまで参考程度となりますが、比較的簡単なM&Aで50万円程度、従業員10〜30名程度のM&Aで100万円〜300万円程度、大型の案件では300万円〜といった費用感になることが多いです。

弁護士の選び方

M&Aの経験豊富な弁護士に依頼をすることは当然として、対象の事業分野に精通しているかというのも非常に重要となります。

どのようなリスクがあるかを見極めるためには、ある程度の経験と想像力が必要となり、「この種の業種であればこういった問題が生じることがあるので、この書面を確認しておこう」とか「契約書にこういった条文をいれておこう」といった、予測と戦略を立てやすいからです。

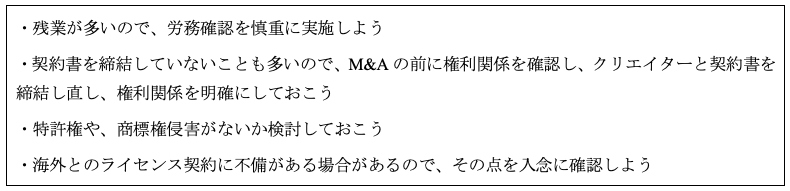

例えば、弊所では特に、エンタメ企業やIT企業等などからのご依頼が多いため、M&Aの場面でもその知見が役に立ちます。

ゲーム会社やアニメ制作会社でいえば、以下のような形です。

他にも、アパレル関係、不動産関係、医療関係、広告関係、保険関係等、様々な企業様からご依頼をいただいておりますので、業務分野に応じて、最適な人材をアテンドし、質の高いリーガルサービスの提供に努めております。

M&Aをご検討中の方は、お気軽にお問い合わせください。