エンタメ・知財法務

2024.07.03

ライブ配信サービスにおける投げ銭と資金決済法の問題〜1番簡単な仕様の考え方は?〜

近年、YouTube、Pococha、17LIVE、ニコニコ生放送など、いわゆるLive配信サービスの人気が高まっています。

特にコロナ禍が火付け役となり、配信者、インフルエンサー、YouTuber、VTuberなどの業界の活気が高まったように見受けられます。

弊所にも、ライブ配信サービスを自社で制作し運営したいといった相談を複数頂いております。

Live配信サービスの収益構造は、サブスク型にして会費を設定するもの、配信を視聴するために、視聴チケットを購入するものなども存在しますが、もっとも一般的かつ収益を生みやすい構造が「投げ銭」と呼ばれるものです。

「投げ銭」とは、簡単にいうと、LIVE配信中に、配信者を応援する視聴者が、配信者にお金を投げて応援するものです。

もっとも、現金を投げるわけにはいきませんから、代わりに「ギフト」や「アイテム」を送るものや、金額を選んでメッセージを送るなどの方法が採用されています。

この仕様の作り方を間違えると、資金決済法や犯罪収益移転防止法に違反することとなるため、投げ銭に関する法律問題について、解説いたします。

CONTENTS

執筆者プロフィール

弁護士法人LEON

代表弁護士 田中 圭祐

大手エンタメコンテンツ会社の法務部に所属していた経験から、

企業法務、知的財産法務、渉外法務の分野を中心に活動しております。

事務所としては、これらの分野に加え、インターネット問題の解決に積極的に取り組んでおります。

投げ銭と資金移動業

はじめに

投げ銭の仕様を考える際に一番わかりやすい方法は、視聴者が配信者に対して、直接現金を送金してしまう方法です。

1000円応援したいという視聴者は、ライブ配信サービスを使用して、1000円を配信者に送付し、サービス運営者が手数料を控除してしまうという方法です。

しかしながら、お金を送金できるサービスは、言ってみれば銀行のようなもので、マネーロンダリングに使用されたり、サービス運営者が倒産した際に、利用者に多大な損害が生じる可能性があるため、厳しい法的な規制が存在します。

以下、法規制について解説します。

資金決済法上の資金移動業とは

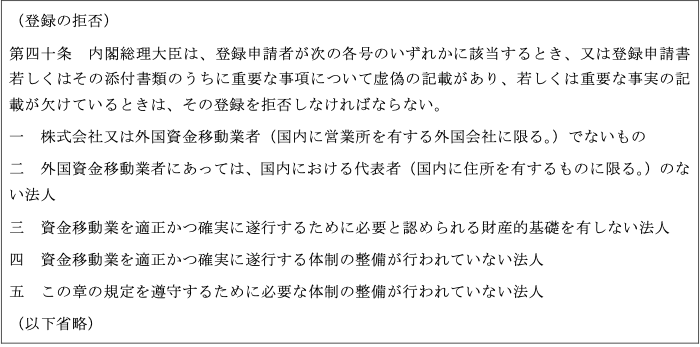

日本には、資金決済法という法律が存在し、銀行以外の事業者が100万円以下の「為替取引」を行う場合、資金決済法上、資金移動業の登録を行う必要があります(資金決済法2条2項)。

「為替取引を行う」とは、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」とされます(最高裁平成13年3月12日判決)。

要するに、少額(100万円以下)の資金の移動を媒介するサービスを行う場合は、資金決済法による規制が働くこととなりますので、直接現金を送金できる「投げ銭」の仕様を採用したいのであれば、資金移動業の登録をする必要があります。

しかしながら、以下の通り、これは現実的ではありません。

資金移動業の登録をするためには

資金移動業の登録は、内閣総理大臣の登録を受ける必要があります。

登録の要件は以下のとおり様々ですが、大きなところで言うと、①資金移動業を適切かつ確実に遂行する為の財産的基盤(資金決済法40条1項3号)、②体制の整備(同4号)、③法律を遵守するための体制の整備(同5号)等が必要とされます。

要するに、しっかりとした経営基盤とお金があり、かつ、資金移動業に関連する法律をきちんと遵守できるような法務体制が構築されている企業でないと資金移動業の登録はできません。

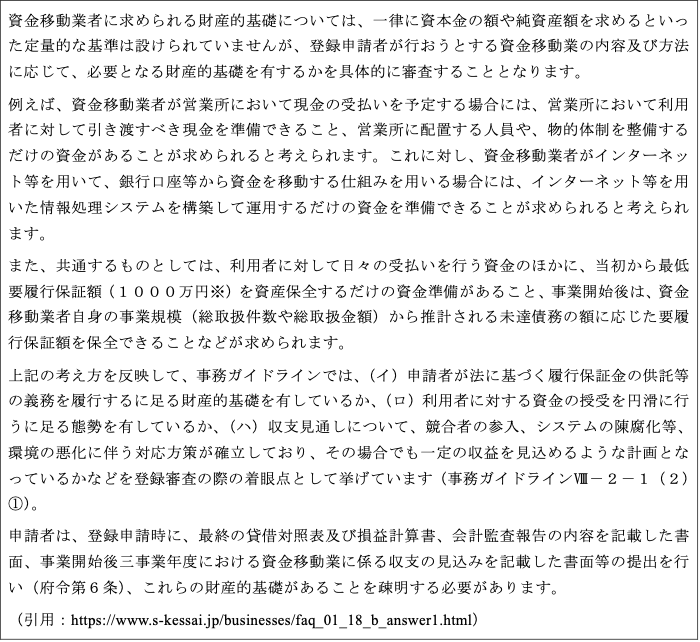

財産的基盤については、サービスの内容や規模によって必要な財産の額等が変わってくるため、具体的な金額が定められているわけではありませんが、最低要履行保証額として1000万円が必要になります。

一般社団法人日本資金決済業協会のQ&Aを確認しても、相当程度厳格な審査が行われることがわかります。

また、実務上、資金決済法に関する登録を行う場合、事前に金融庁や財務局に相談をした上で、登録の申請を進めることとなります。

私も何度かこの種の相談を行ったことがありますが、事業の概要をまとめた資料を提供した上で、金融庁でプレゼンテーションを行い、事業スキームを説明した上で、何度もやり取りを重ねる必要があります。

したがって、登録が可能なしっかりとした企業であっても、最短でも半年程度は時間がかかるものと考えたほうが無難です。

資金移動業者に対する規制等

上記の登録をクリアできたとしても、資金移動業者は様々な規制の適用を受けることとなります。

まず、マネーロンダリングに利用される可能性があるため、犯罪収益移転防止法上、本人特定事項の確認を行う必要があります(同法4条1項)。

具体的には、身分証明書の取得と、身分証明書記載の住所への転送不要郵便を送付する方法か、オンラインを利用した本人確認(所謂eKYC)を実施する必要があります。

最近の主流はeKYCとなっており、スマートフォンで免許証の面、裏、厚みがわかる写真を提供させた上で、右、左、上、下など様々な角度から撮影される本人の顔画像を撮影する方法です。

また、資金移動業者は、1週間ごとに、送金途中にある資金の100%以上の額(1000万円を下回る場合は最低保証額である1000万円)を供託する義務を負います。

要は、送金途中のお金は、事業者が倒産した場合等に、消費者に被害が発生する可能性があるため、その被害を補填する目的で供託をする義務が生じることとなります。

したがって、資金移動業者の登録自体大変ですが、登録した後も、本人確認のシステムやフローを構築した上で、供託義務を履行するという制約が課せられるため、このスキームを採用するには、かなりハードルが高く、他に方法があるのであれば、避けるべきといえます。

投げ銭と資金決済法

前払式支払手段を利用する方法

そこで、多くの企業が採用している方法が、サービス内で使用できる通貨やポイント、アイテムを利用した方法になります。

これは、資金決済法上の前払式支払手段を利用した方法となり、資金移動業の場合と同じく、資金決済法が適用されるものの、だいぶ規制の内容が緩和され、自家型の前払式手段を利用すれば、登録は不要で、届出を行えば足りる形となります。

ユーザーに自家型の前払式支払手段を購入してもらい、ユーザーはこれを利用してアイテムを購入し、配信者にこのアイテムを送るといった方法です。

事業者側は、配信者が取得したアイテムに基づきポイントを計算し、ポイントに応じて、配信者に対して、報酬を支払うという形になります。

前払式支払手段とは

前払式支払手段とは、一言で言うと、事前に対価を得て発行する、自社のサービスや他社のサービスで使用できる有償のポイントのことをいいます。

これには自家型と呼ばれる自社サービスでのみ利用できるものと、第三者型とよばれる他社サービスでも利用できるものが存在します。

ゲーム、アプリ、配信サービスなどで発行するのは、自家型の前払式支払手段となります。

第三者型の前払式支払手段は、例えば、QUOカード、Web Money、メルペイなどがこれに該当しますが、登録が必要であり、資金移動業と大差ない様々な対応が必要となります。

なお、前払式支払手段に関しては、こちらの記事で詳細に説明をしておりますので、そちらもご参照ください(https://legal-leon.jp/column/621/)。

自家型前払式支払手段に関する規制等

自家型の前払式支払手段を発行する場合、以下の義務を履行する必要があります。

①発行する前払式支払手段の情報を消費者に提供する義務

②届出

③発行保証金の供託等と報告

①は、資金決済法上の表示を作成し、これをWebサイト等に掲載すれば足ります。

②は、未使用の前払式支払手段の額が1000万円を超えた場合に、届出を行う必要が生じます。

届出となりますので、登録とは全くハードルが異なり、必要な事項を書式に記入し、これを財務局に送付すればたります。

③は、発行済みの前払式支払手段のうち、未使用となっている前払式支払手段の金額の半分を法務局に供託するか、銀行等の金融機関との間で発行保証保全契約という契約を締結することとなります。

ある程度の対応が必要となるものの、きちんと整理をして対応をすれば、どの企業でも対応が可能な内容となっています。財産的基盤等も不要です。

この辺りの細かい話は、こちらの記事で解説しておりますので、気になる方はそちらをご確認ください(https://legal-leon.jp/column/621/)。

前払式支払手段の注意点

前払式支払手段は、特別な場合を除き、原則として払戻ができません(資金決済法第20条5項)。

簡単に譲渡や払戻を可能としてしまえば、実質資金移動業のようなことができてしまいますし、マネーロンダリングに利用される可能性もあります。

したがって、前払式支払手段を直接配信者に送った上で、配信者が受け取った前払式支払手段を自ら換金できるような仕様を採用した場合、資金決済法に違反する可能性があります。

そのため、ポイントをアイテムに変換したり、名称を変えてみるなど、あくまで前払式支払手段の換金ではなく、それに基づいた報酬の支払いだという体裁を整えておくのが安全だと考えます。

各社サービスの整理

各社のサービスがどういった整理になっているのか検討をしてみます。

・Pococha

ユーザーはアイテムコイン(前払式支払手段)を購入し、このコインを利用してギフトアイテムを購入することができます。

配信者へこのアイテムを送ることが「投げ銭」に該当しますので、正に、上記の前払式支払手段を利用した方法を採用していることがわかります。

配信者への報酬は、配信で得たアイテムに応じて、配信者に支払われる仕組みとなっています。

また、このアイテムの他にも、配信の人気度等によって設定されるダイヤという概念で計算される報酬が支払われる仕組みとなっています。

・17LIVE

Pocochaと同じような仕様となっており、ユーザーはマイベイビーコイン(前払式支払手段)を購入し、このコインを利用してギフトを購入することができます。

配信者へこのアイテムを送ることが「投げ銭」に該当します。

・YouTube

YouTubeは、上記とは異なり、「スーパーチャット(スパチャ)」と呼ばれるチャットをする際に、配信者に送る金額を設定することができます。

これが、他の配信サービスとは異なった仕様となっており、法的整理が気になるところです。

筆者が調べた限りではどのような整理をしているか、確かな情報は得られませんでしたので、私なりに検討を加えます。

一見すると、資金移動業のようにも見えますが、投げ銭をする側の本人確認は不要となっており、その整理はされていないことが伺えます。

スパチャは、金額を設定した上で、配信者にチャットを送ることができ、このスパチャは無料のチャットと異なり、配信中に、色が変わるなど目立つ形で表示される仕様となっています。

そのため、「目立つチャットを送付する権利」のようなものを販売しており、これは前払式支払手段でもなければ、資金移動でもないという整理をしているものと思われます。

その上で、配信の結果、いくら購入されたかによって、配信者に対しての報酬を決定する体裁をとっています。

そう考えると、前払式支払手段を利用する必要もなく、単に都度任意の金額を選択してチャットをする権利を販売していることとなるので、これが一番簡単な方法ということになりそうです。

ただ、Pocochaや17LIVEでは、アイテムに応じて様々なエフェクトが出るなどの遊び要素も存在しますし、無料コインというものも存在し、無課金でも投げ銭のようなことができるため、よりエンタメ要素が強い仕様となっているように思います。

また、前払式支払手段のスキームの良いところは、無料のコインという概念を作って、有料の前払式支払手段を大量購入すると、無料のおまけコインが付いてくるといった仕様を採用することにより、いわゆるボリュームディスカウントのようなものが可能です。

100円しか課金しなければ100コインしかもらえないが、1万円課金してくれれば1万有料コインと、3000無料コインがもらえ、ユーザーは実質的に1万3000コインのアイテムを購入できるといった仕様です。

したがって、どちらのスキームを採用するかは、どういった配信サービスにしたいのかといった企業の方針によって変わってくると考えられます。

エンタメ要素や、ボリュームディスカウントによる購入意欲の向上といったメリットを重視して前払式支払手段を挟ませるという選択肢も出てくるでしょうし、スパチャのような仕様を採用することも考えられます。

重要なのは、どういった仕様にするにせよ、法的整理を明確にし、資金決済法等の法律に違反しないスキーム作りをしていくこととなります。

まとめ

今回は、近年勢いを増している配信系サービスに関する投げ銭のスキームと、関連する法規制等について解説をさせていただきました。

配信系サービスを制作・運営する場合、様々な角度から、サービスの仕様設計が法律に抵触していないかといった確認を行う必要があります。

今回は触れていませんが、電気通信事業法上の届出が必要となるサービスも多く、そのあたりのケアも必要となります。

また、配信者用の規約や、一般ユーザー用の規約を用意する必要があるなど、サービスを作っていく上で、専門家への相談が必須と言えるでしょう。

弊所では、様々なWebサービス、アプリ、ゲームなどに関する業務を取り扱っており、配信系サービスのローンチに立ちあわせていただく機会も多くございます。

これからサービスを立ち上げようというお客様は、是非お気軽にご相談ください。